- 浙江定盘星资产管理有限公司 098期石飞福彩3D瞻望奖号:5码定位直选参

- 浙江定盘星资产管理有限公司 097期老郑餍足8预测奖号:五区比参考

- 浙江定盘星资产管理有限公司 041期王重明大乐透预测奖号:前区大小比奇偶

- 浙江定盘星资产管理有限公司 视频|对话清华大学车辆与运送学院栽种杨殿阁:

- 浙江定盘星资产管理有限公司 世界青少年攀岩公开赛浙江山河站 选手冲破10

中信建投:好意思联储超预期降息50个基点联接解读

|

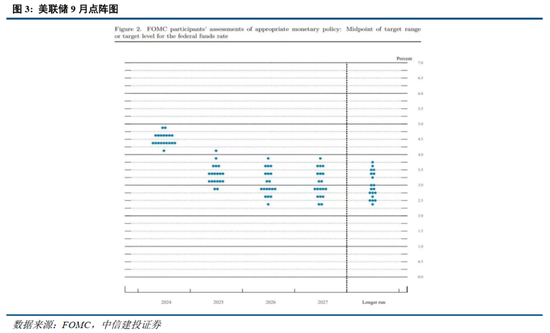

专题:中好意思利差或进一步收窄 A股流动性有望改善 炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 着手:中信建投证券探讨 北京时期9月19日凌晨,好意思联储书记将联邦基金利率意见区间下调50个基点,降至4.75%至5.00%之间的水平。这亦然4年来,好意思联储首度降息,激勉全全国泛泛热情。 好意思联储降息50个基点“靴子落地”, 黄金、债券、股票市集走势奈何?对大众各样资产有何影响?奈何把抓本轮降息投资机遇?中信建投证券外洋经济与大类资产首席钱伟团队、银行业首席马鲲鹏(金麒麟分析师)团队推出【联接解读好意思联储降息50个基点】: 外洋经济与大类资产:联储降息落地,后头看什么? 银行:更高的末端利率水平, 大众银行业出息可期 01 联储降息落地,后头看什么? 岂论是初度降息幅度、照旧异日降息旅途预测,联储均向此前市集预期逼近,对于本次会议的盘考价值也曾有限,后续应该热情哪些问题?软着陆概率提高,四季度是经济企稳的迫切不雅察期。好意思国地产和制造业获益更平直,近似潜在关税预期削弱,我国出口链存在博弈空间。通胀回反正常趋势下,即使经济通晓,现在降息旅途依然不错完好意思,但陆续加码缺少空间。短期资产震撼为主,下一个关节点是大选落地,届时或与降息造成共振。 好意思国联邦储备委员会当地时期18日书记,将联邦基金利率意见区间下调50个基点,降至4.75%至5.00%之间的水平。这亦然4年来,好意思联储首度降息。 岂论是初度降息幅度、照旧异日降息旅途预测,联储均向此前市集预期逼近,对于本次会议的盘考价值也曾有限,后续应该热情哪些问题? 联储降息50bp,几许有追逐弧线的意味。同期,表述上,强调工作市集压力加多、通胀风险缩小、但不至于败落,也合乎面前的宽松叙事。点阵图上,全面下调本年和来岁的利率预测,基本也曾和此前市集预期旅途相吻合。不错说,此前市集的预期基本被联储考据,资产走势固然波动剧烈,但举座庸碌。面前时点,降息落地后的出息,更值得热情。 (1)软着陆的概率提高了,照旧败落风险加多了?软着陆仍是基给假定。 此前对于降息50bp的一个担忧是,可能给市集传递出更多悲不雅和败落预期。但咱们一直强调,现在工作市集的形状核心矛盾是供需不匹配,快速、大幅度降息会加多软着陆的概率。以前两年,联储加息扼制劳能源需求的配景是供给不及,如今劳能源供给改善以至有多余风险,需要裁减利率提高需求赐与对应,并非也曾是危境模式。联储积极行径,有望通晓年中以来的宽松预期和流动性改善趋势,有助于经济企稳。 (2)降息的后果,什么时候初始体现?四季度是不雅察期。 历史上,降息到GDP等数据改善,有较长的滞后期,平均4-6个季度不等。但近些年,由于金融系统复杂性的加多,基准利率本人的平直影响不才降,更应热情其信号深嗜和波折影响,举例预计举座流动性的金融条目。实质上,金融条目自年中初始就也曾在降息预期鼓吹下提前改善,好意思债利率全线回落,好意思股稳步走高。其简短朝上基本面2个季度,因此四季度是数据企稳的迫切不雅察期。 (3)后续增长点看哪些?地产和制造业获益更平直,我国出口链博弈空间。 好意思国地产是利率最明锐的行业,亦然复苏相对较早的板块。咱们预测30年房贷利率年底可能降至5.5%,从高点8%回落幅度在历史上属于前方,固然地产市集存在高房价、高房贷、供应少等问题,但销售改善仍可期待,瞻望新址和二手房来岁增速或回升至8%和4%。制造业陆续在底部踌躇,降息催化近似大选压制终结,后续也有望改善。地产链卑鄙和耐用品相干耗尽提振下,利好我国相应出口,尤其是如若特朗普败选,关税预期削弱,国内出口链板块不错稳妥博弈反弹。 (4)如若经济改善,后续200bp降息空间能完好意思吗?不错。 一大担忧是,经济后头改善了,会不融会胀反弹,尤其是地产拓荒再度推升房租,那降息预期可能要大幅回撤。咱们剖释,软着陆下,增长不是弥远降息趋势的核心矛盾,通胀才是,现在通胀记挂2%基本详情,中期基准利率不错徐徐降至3%控制的中性水平。现在房价、房租环比皆在疫情前的正常区间下沿,即使甩掉反弹也不影响通胀核心。 (5)降息空间的预期是否已被打满?不败落下,是这么。 此前市集预期来岁底降息至3%控制,本次联储更新点阵图,弥远利率预测在2.9%,基本也曾匹配,降息预期想打到3%以下,难度很大,除非发生败落事件导致降息逻辑生变。这也意味着好意思债、黄金等依赖降息预期的资产,统共空间或不大。 (6)市集契机大不大?短期或受限。 此前咱们预测年底好意思债10y利率核心在3.5%控制(对应基准利率3%控制预期+弧线甩掉正常化+软着陆),现在下行空间也曾未几,但如若出现利率大幅反弹将是合适买点。好意思股短期受大选压制,年底可能重回新高。利率回落的撑持基本完好意思后,黄金短期中性。工业品恭候后续基本面改善。 (7)底下一个关节点是大选,这一省略情味落地后,或和降息造成共振。 风险辅导:好意思国通胀上行超预期,好意思国经济增长超预期,导致好意思联储货币战略陆续收紧,好意思元大幅增值,好意思债利率上行,好意思股陆续下落,贸易银行歇业危境,以及新兴市集出现货币和债务危境。好意思国经济败落超预期,导致金融市集出现流动性危境,联储被动转向宽松。欧洲能源危境超预期,欧元区经济堕入深度败落,大众市集堕入悠扬,外需萎缩,战略濒临两难。大众地缘风险加重,中好意思关系恶化超预期,巨额商品、运载出现不行控身分,逆大众化进度进一步加深,供应链陆续被讲理,相干资源争夺恶化。 叙述着手 证券探讨叙述称号:《联储降息落地,后头看什么?》 对外发布时期:2024年9月19日 叙述发布机构:中信建投证券股份有限公司 本叙述分析师: 钱伟 SAC 编号:S1440521110002

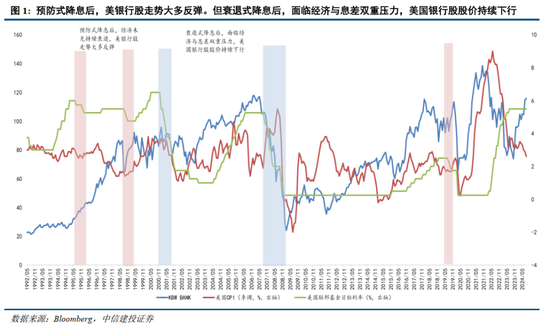

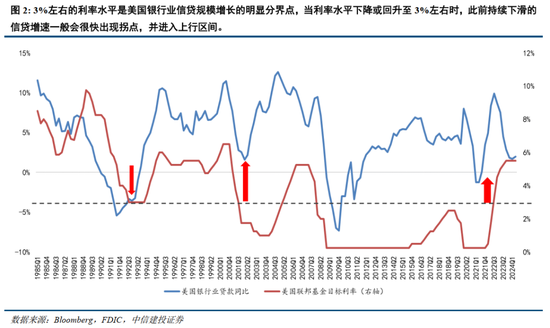

02 更高的末端利率水平, 大众银行业出息可期 好意思联储本次驻扎性降息50bps,旨在“经济软着落+和煦迈向中性利率”,且末端利率在3%控制,高于疫情前的利率水平。这种情况下,行将到来的降息周期对大众银行举座是正面的。短期上,降息后信贷需求复苏、入款成本改善,资产处罚增长等积极身分,近似利率对冲,不错对消降息的负面影响。弥远来看,3%的末端利率意味着填塞的贷款订价、更郁勃的信贷需求及更优的资产质地。瞻望异日大众银行业的有计划环境将好于上一个十年。优质大众银行粗拙实现事迹和分成的持重性,具备竖立价值。 9月19日,好意思联储将联邦基金利率意见区间下调50个基点至4.75%-5.00%。最新点阵图泄漏,2024年至2026年联邦基金利率预期中值分裂为4.4%、3.4%、2.9%。 1、好意思联储超预期降息50bps,缓解市集对于经济败落的悲不雅预期,瞻望现在“经济软着落+和煦迈向中性利率”仍是战略意见。本次好意思联储大幅降息50bps,降幅超出预期。但从鲍威尔语言来看,好意思联储更但愿将本次的降息界说为驻扎性降息或者赔偿性降息(对7月未降息的赔偿),而非此前边对经济败落压力的大幅降息节拍。鲍威尔在发言中一再强调,面前好意思国经济韧性、工作市集仍较强,本次降息更多的是为了“控通胀”和“稳工作、防风险”实现更好的平衡,从而保管面前较好的经济运行情况和劳能源市集的强度。此外,鲍威尔也标明不但愿市集线性外推降息节拍,后续将“边走边看”渐近式降息,降息50bps并非新的“措施”。如若经济陆续保持持重,就将稳妥放缓降息措施。总的而言,咱们以为好意思联储本次降息仍所以“经济软着落+和煦迈向中性利率”的战略意见为核心,从而扼制市集对经济平直插足败落周期的悲不雅预期。经济软着落+和煦降息的配景下,既能灵验缓解外洋银行业由于经济败落悲不雅预期而产生的估值压制,也对银行业基本面影响有限。 从基本面而言,行将到来的降息周期对大众银行而言举座是正面的:面前的高利率环境极大扼制了信贷需求,陆续的高利率环境对净息差也有负面影响,因为战略利率高位企稳,企业假贷成本已处于近20年来的高点,贷款利率很难陆续提高,但入款依期化和利率提高的趋势却在不停深刻。 通过对利率风险敞口的对冲,大众银行业也曾为异日2-3年降息周期中的负面影响作念了充分准备。但降息后,信贷需乞降经济算作将会复苏,入款依期化和成本上升趋势将会逆转,资产处罚中收将会增长,这些积极身分近似利率风险对冲,足以对消降息经由中的负面影响。因此,现在外洋银行业愈加期待战略利率水平徐徐回落至合理位置,而面前好意思联储稳经济+渐进式降息的表态将是较为空想的发展环境。 从估值来看,未见彰着经济败落的驻扎性降息后,对银行股估值一般相对成心。以好意思国银行业为例,1995年7月、1998年9月,好意思国在CPI目的相对平稳的情况下驻扎性的连续三次降息25bps,好意思国KBW银行指数在片时下调后陆续回升。若排斥疫情扰动,2019年8月好意思联储也曾初始降息,19年8月-12年CPI初始回升,好意思国KBW指数在8月下落9%后,至2019年12月连续飞腾,最大涨幅达22%。近期来看,此前由于受到好意思国PMI、工作数据低于预期的影响,市集初始预期败落往来,好意思国KBW银行指数出现大幅下落。市集担忧好意思国经济快速插足败落周期,银行业有计划就将濒临经济环境与息差的双重压力,悲不雅预期压制了外洋银行的估值水平。但现在好意思国核心通胀相对仍具有粘性,近似好意思联储驻扎性降息缓解工作市集和经济压力,好意思国经济软着陆的可能性上升,外洋银行股很可能在降息初期迎来反弹的投资窗口期。 2、弥远来看,降息终结后的末端战略利率才是影响大众银行事迹的最迫切身分,相对更高的末端利率将为大众银行有计划提供一个空想环境,瞻望异日大众银行的有计划环境将显贵好于上一个十年。对于外洋银行股而言,在异日2-3年相对平稳地渡过降息周期后,末端利率才是决定银行弥远事迹的关节。而本次降息周期的末端利率水平很可能高于疫情前的利率水平,且并不会回落到0%。一方面,鲍威尔在FOMC会议上明确暗示:“中性利率可能比疫情前高得多;嗅觉不会回到低中性利率水平。”这与咱们此前的判断(《大众银行探讨:市集特征初探及核心标的筛选》)一致。另一方面,从大众宏不雅经济的角度,面前的国际经济环境也曾出现了紧要变化,碎屑化和割裂化的大众供应链、主要经济体对东说念主工智能和清洁能源等新时代的大边界投资皆意味着更大的弥远通胀压力,从而指向更高的末端平衡利率水平。最新点阵图泄漏,2024年至2026年联邦基金利率预期中值分裂为4.4%、3.4%、2.9%,也即2024年瞻望仍将下降50bps,2025年下降100bps,最终末端战略利率水平应该回落到3%控制。 若末端战略利率如期通晓在3%控制,则将是银行最空想的有计划环境。3%的末端利率水平对银行业有计划而言是较为气象的环境。一方面,在CPI戒指在2%控制的水平下,期限溢价50-100bps,是企业和银行皆能剿袭的合理信贷利率,这种利率水平下,企业有填塞的借债需乞降有计划活力,同期入款成本压降后银行也有一定盈利空间,两边供求意愿达到平衡,从而鼓吹信贷边界陆续上行。从历史复盘来看,3%控制的利率水平是好意思国银行业信贷边界增长的彰着分界点,当利率水平下降或回升至3%控制时,此前陆续下滑的信贷增速一般会很快出现拐点,并插足上行区间。而岂论利率水平处于过高、或过低的情况下,贷款增速一般皆会处于下降区间。另一方面,合理的利率环境粗拙带来较好的投资收益空间和通晓的成本市集环境,银行业的资产处罚等非息收入将获取更大的成漫空间,从而有劲撑持银行业营收增长。此外,合理的利率环境更有助于银行保持优异的资产质地水平。过高的利率环境会压制企业的还款才和洽还款意愿,而经济下行周期内过低的利率环境也会繁殖信用风险,皆不利于银行持重的风险有计划。一言以蔽之,3%控制的利率环境意味着填塞的贷款订价和投资收益空间,郁勃的信贷需乞降喜跃的企业有计划活力,以及愈加优良的资产质地水平。若末端利率粗拙如期通晓在3%控制,则如汇丰、渣打等优质大众银行处于较为空想的有计划环境,通过信贷投放“量价平衡”、往来银行及资产处罚业务孝顺增量来有劲对冲利率周期,从而实现ROTE和分成的持重性。 3、投资提出:好意思联储本次驻扎性降息50bps,缓解市集对于经济败落的悲不雅预期,瞻望现在“经济软着落+和煦迈向中性利率”仍是战略意见,且末端利率在3%控制,高于疫情前的利率水平。这种情况下,行将到来的降息周期对大众银行而言举座是正面的。短期来看,大众银行业通过利率对冲也曾为降息周期的负面影响作念了充分准备。而降息后信贷需求复苏、入款成本改善,资产处罚中收增长等积极身分近似利率风险对冲,足以对消降息经由中的负面影响。弥远来看,3%控制的末端利率环境意味着填塞的贷款订价和投资收益空间,郁勃的信贷需乞降喜跃的企业有计划活力,以及愈加优良的资产质地水平。瞻望异日大众银行的有计划环境将显贵好于上一个十年。优质大众银行粗拙通过信贷投放“量价平衡”、往来银行、资产处罚等业务孝顺增量实现ROTE、事迹和分成的持重性,具备竖立价值。 银行板块竖立上,宏不雅经济复苏较缓,银行业基本面陆续筑底,银行股投资按照基本面从强到弱的“选好意思”策略受经济预期和板块beta影响较大,在面前环境中仍有压力,从详情味强、实现置信度高、安全旯旮充分等身分启程,高股息策略仍应是银行股投资的干线念念路。除大行A股除外,在兼顾事迹陆续性和分成详情味的基础上,银行板块高股息策略进一步深刻、扩散的三大标的:1)港股国际大行。2)在A股寻找股息高、事迹强的标的;股息和估值错位、事迹有底的标的。3)国有大行H股。

新浪互助大平台期货开户 安全快捷有保险

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:王旭 |